내 집 마련의 꿈, 현실로! 주택담보대출 금리 비교 BEST 3 🏠

꿈에 그리던 내 집 마련, 이제 시작하세요!

내 집 마련의 꿈은 누구에게나 설렘과 기대를 안겨줍니다. 하지만 목돈 마련의 어려움으로 망설이고 계신가요? 주택담보대출은 이러한 고민을 해결하고 꿈을 현실로 만들어주는 든든한 지원군입니다.

다양한 은행과 금융기관에서 제공하는 주택담보대출 상품 중에서도, 오늘은 최저 금리 TOP 3 상품을 집중적으로 비교 분석하여 여러분의 현명한 선택을 돕겠습니다. 꼼꼼하게 따져보고 나에게 딱 맞는 최적의 상품을 찾아보세요!

주택담보대출 금리 비교 BEST 3

| 순위 | 상품명 | 금리 | 대출한도 | 특징 |

| 1 | T보금자리론 (SC제일은행) | 연 3.15% ~ 4.45% | 최대 3.6억원 | - 최저 금리: 10년 고정금리 기준 연 3.15%부터 시작 - 다양한 우대금리: 저소득청년, 신혼가구, 한부모가구 등 최대 1.0%p 우대 - 중도상환수수료 면제: 언제든 부담 없이 상환 가능 - 추가 혜택: 녹색건축물, 신생아 출산 가구 등 추가 우대 가능 |

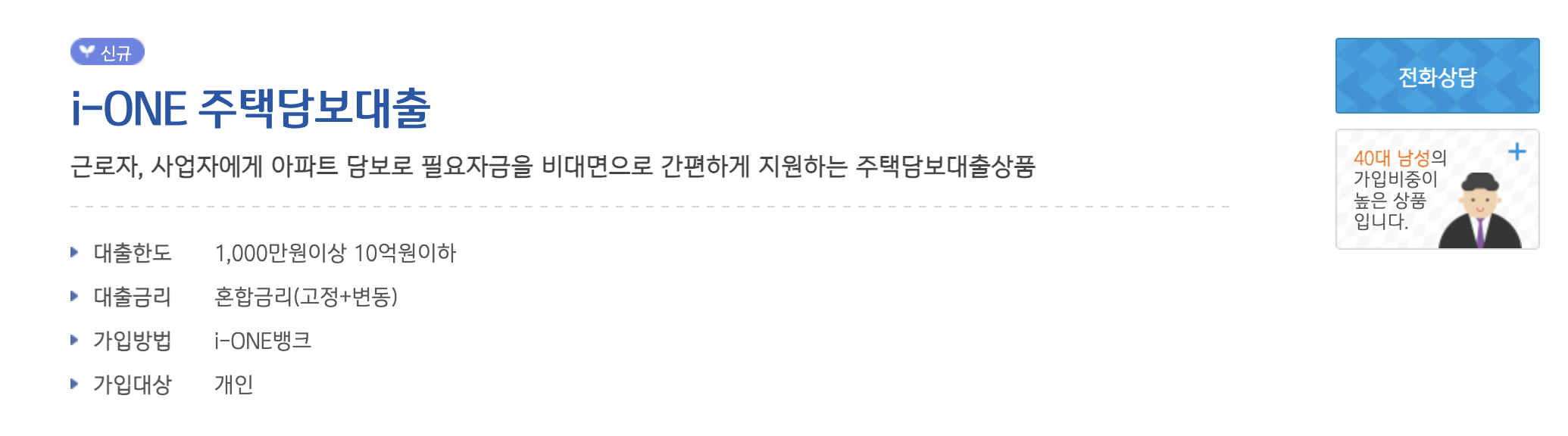

| 2 | i-ONE 주택담보대출 (IBK기업은행) | 고정금리: 연 4.73% 변동금리: 연 3.76% |

최대 10억원 | - 선택 가능한 금리: 고정금리 또는 변동금리 중 선택 가능 - 넉넉한 한도: 최대 10억원까지 대출 가능 - 다양한 상환 방식: 원리금 균등분할상환, 거치식 분할상환 등 다양한 상환 방식 제공 |

| 3 | 우리WON주택대출 (우리은행) | 연 3.52% ~ 5.11% | 최대 10억원 | - 맞춤형 금리: 고객 신용도 및 대출 조건에 따라 금리 차등 적용 - 넉넉한 한도: 최대 10억원까지 대출 가능 - 다양한 부가 서비스: 대출금리 감면, 우대금리 제공 등 다양한 부가 서비스 제공 |

1. SC제일은행 T보금자리론: 최저 금리 연 3.15%

- 누구에게 추천?

- 주택 구입 예정인 무주택자 또는 1주택자 (6억 원 이하 주택 소유)

- 안정적인 고정 금리를 원하는 분

- 저소득 청년, 신혼부부, 한부모가족, 장애인 가구 등 우대 금리 혜택 대상자

- 장점:

- 최저 금리: 시중 은행 최저 수준의 금리 제공

- 고정 금리: 금리 변동 걱정 없이 안정적인 상환 가능

- 다양한 우대 금리: 최대 1.0%p까지 우대 금리 적용 가능

- 중도상환수수료 면제: 언제든 추가 상환 가능

- 단점:

- 까다로운 조건: 소득 및 신용 등급 조건 충족 필요

- 제한적인 대출 기간: 최장 50년 (신혼가구 및 생애최초 구입자는 예외)

2. IBK기업은행 i-ONE 주택담보대출: 고정금리 연 4.73% / 변동금리 연 3.76% (2024년 6월 기준)

- 누구에게 추천?

- 안정적인 소득을 가진 근로소득자 또는 사업소득자

- 1주택 보유 세대

- 고정 금리 또는 변동 금리 중 선택을 원하는 분

- 장점:

- 선택 가능한 금리: 고정 금리와 변동 금리 중 선택 가능

- 최대 10억 원 대출: 비교적 큰 금액 대출 가능

- 다양한 대출 기간: 10년부터 40년까지 5년 단위 선택 가능

- 단점:

- 제한적인 대출 대상: 소득 증빙 가능한 개인만 가능

- 변동 금리 리스크: 변동 금리 선택 시 금리 변동에 따른 이자 부담 증가 가능성

3. 우리은행 우리WON주택대출(갈아타기): 최저 연 3.52% (2024년 6월 기준)

- 누구에게 추천?

- 기존 주택담보대출 갈아타기를 원하는 분

- 3개월 이상 재직 중인 근로소득자 또는 1년 이상 사업 영위 중인 개인사업자

- 장점:

- 낮은 금리: 갈아타기 시 중도상환수수료 면제 등 혜택 제공

- 최대 10억 원 대출: 비교적 큰 금액 대출 가능

- 다양한 대출 기간: 10년부터 40년까지 연 단위 선택 가능

- 단점:

- 제한적인 대출 대상: 담보 주택 소유 및 소득 증빙 필요

- 변동 금리 리스크: 변동 금리 선택 시 금리 변동에 따른 이자 부담 증가 가능성

금리 외에도 꼼꼼하게 따져봐야 할 것들

- 대출 조건: 각 상품별 대출 자격 조건을 꼼꼼히 확인해야 합니다. 소득 수준, 주택 보유 여부, 신용 등급 등에 따라 대출 가능 여부가 달라질 수 있습니다.

- 상환 방식: 원리금 균등분할상환, 거치식 분할상환, 만기 일시상환 등 다양한 상환 방식 중 자신에게 맞는 방식을 선택해야 합니다.

- 중도상환수수료: 중도에 대출금을 상환할 경우 발생하는 수수료를 확인하고, 중도상환 계획이 있다면 수수료 면제 혜택이 있는 상품을 선택하는 것이 유리합니다.

- 부가 서비스: 금리 인하 요구권, 대출금리 감면, 우대금리 제공 등 각 상품별로 제공되는 부가 서비스를 비교하여 추가 혜택을 누릴 수 있습니다.

나에게 딱 맞는 최적의 상품을 찾아 꿈을 현실로!

주택담보대출은 단순한 금융 상품이 아닌, 내 집 마련의 꿈을 이루는 소중한 디딤돌입니다. 오늘 소개해 드린 정보들을 바탕으로 꼼꼼하게 비교하고, 전문가와 상담하여 자신에게 가장 적합한 상품을 선택하시길 바랍니다.

함께 보면 좋은 글

주택담보대출 금리 비교, 주택담보대출 비교 사이트 총 정리

내 집 마련의 첫걸음, 주택담보대출 금리 비교 완벽 가이드 안녕하세요, 송다데이입니다! 내 집 마련의 꿈은 누구나 꾸지만, 높은 집값과 금리 부담은 큰 장벽처럼 느껴지죠. 특히 주택담보대출

songda-note.tistory.com

카카오 주택담보대출 금리, 조건, 자격, 카카오뱅크 주택담보대출 갈아타기 총 정리

카카오뱅크 주택담보대출 & 갈아타기: 상세 분석 및 활용 가이드안녕하세요, 송다데이입니다! 내 집 마련의 꿈, 더 이상 막연한 희망이 아닙니다. 카카오뱅크 주택담보대출과 함께라면 여러분도

songda-note.tistory.com

'MONEY' 카테고리의 다른 글

| 주택담보대출 조건, 주택담보대출 금리, 주택담보대출 갈아타기 총 정리 (0) | 2024.06.16 |

|---|---|

| 무서류 당일대출, 모바일 소액대출 BEST 5, 모바일 비상금 대출 총 정리 (0) | 2024.06.15 |

| 신용불량자 대출, 신불자 대출 가능한 곳, 신불자 대출 추천 (0) | 2024.06.14 |

| 개인회생 대출자격 및 개인회생 중 대출 쉬운 곳, 개인회생 대출 가능한 곳 총 정리 (0) | 2024.06.05 |

| 바로크레디트 대부 대출조건, 한도, 무직자 대출 후기, 바로바로론 총 정리 (0) | 2024.06.02 |